ഉള്ളടക്കം

ഏറ്റവും ജനപ്രിയമായ എക്സൽ സാമ്പത്തിക പ്രവർത്തനങ്ങൾ ചിത്രീകരിക്കുന്നതിന്, പ്രതിമാസ പേയ്മെന്റുകൾ, പലിശ നിരക്ക് എന്നിവയുള്ള ഒരു ലോൺ ഞങ്ങൾ പരിഗണിക്കും 6% പ്രതിവർഷം, ഈ വായ്പയുടെ കാലാവധി 6 വർഷം, നിലവിലെ മൂല്യം (Pv) ആണ് $ 150000 (വായ്പ തുക) ഭാവി മൂല്യവും (Fv) തുല്യമായിരിക്കും $0 (എല്ലാ പേയ്മെന്റുകൾക്കും ശേഷം ലഭിക്കുമെന്ന് ഞങ്ങൾ പ്രതീക്ഷിക്കുന്ന തുകയാണിത്). ഞങ്ങൾ പ്രതിമാസ പണമടയ്ക്കുന്നു, അതിനാൽ കോളത്തിൽ നിരക്ക് പ്രതിമാസ നിരക്ക് 6%/12= കണക്കാക്കുക0,5%, കോളത്തിലും nper പേയ്മെന്റ് കാലയളവുകളുടെ ആകെ എണ്ണം 20*12= കണക്കാക്കുക240.

ഒരേ വായ്പയിൽ പണമടയ്ക്കുകയാണെങ്കിൽ 1 വർഷത്തിൽ ഒരിക്കൽ, പിന്നെ കോളത്തിൽ നിരക്ക് നിങ്ങൾ മൂല്യം ഉപയോഗിക്കേണ്ടതുണ്ട് 6%, കോളത്തിലും nper - മൂല്യം 20.

പി.എൽ.ടി

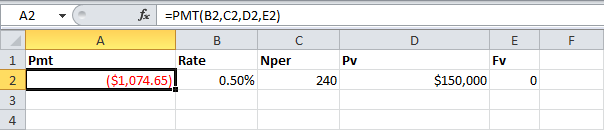

ഒരു സെൽ തിരഞ്ഞെടുക്കുക A2 കൂടാതെ ഫംഗ്ഷൻ ചേർക്കുക പി.എൽ.ടി (പിഎംടി).

വിശദീകരണം: ഫംഗ്ഷന്റെ അവസാന രണ്ട് ആർഗ്യുമെന്റുകൾ പി.എൽ.ടി (PMT) ഓപ്ഷണൽ ആണ്. അർത്ഥം Fv വായ്പകൾ ഒഴിവാക്കിയേക്കാം (വായ്പയുടെ ഭാവി മൂല്യം എന്ന് അനുമാനിക്കപ്പെടുന്നു $0, എന്നാൽ ഈ ഉദാഹരണത്തിൽ മൂല്യം Fv വ്യക്തതയ്ക്കായി ഉപയോഗിക്കുന്നു). വാദം എങ്കിൽ ടൈപ്പ് ചെയ്യുക വ്യക്തമാക്കിയിട്ടില്ല, കാലയളവിന്റെ അവസാനത്തിൽ പേയ്മെന്റുകൾ നടത്തിയതായി കണക്കാക്കുന്നു.

ഫലം: പ്രതിമാസ പണമടയ്ക്കൽ $ 1074.65.

നുറുങ്ങ്: Excel-ൽ സാമ്പത്തിക പ്രവർത്തനങ്ങളുമായി പ്രവർത്തിക്കുമ്പോൾ, എല്ലായ്പ്പോഴും സ്വയം ചോദ്യം ചോദിക്കുക: ഞാൻ പണമടയ്ക്കുകയാണോ (നെഗറ്റീവ് പേയ്മെന്റ് മൂല്യം) അല്ലെങ്കിൽ എനിക്ക് പണം നൽകുന്നുണ്ടോ (പോസിറ്റീവ് പേയ്മെന്റ് മൂല്യം)? ഞങ്ങൾ $150000 കടം വാങ്ങുന്നു (പോസിറ്റീവ്, ഞങ്ങൾ ഈ തുക കടം വാങ്ങുന്നു) കൂടാതെ ഞങ്ങൾ $1074.65 പ്രതിമാസ പേയ്മെന്റുകൾ നടത്തുന്നു (നെഗറ്റീവ്, ഞങ്ങൾ ഈ തുക തിരിച്ചടയ്ക്കുന്നു).

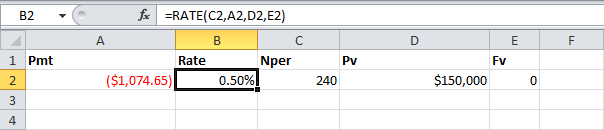

നിരക്ക്

അജ്ഞാത മൂല്യം വായ്പാ നിരക്ക് (നിരക്ക്) ആണെങ്കിൽ, അത് ഫംഗ്ഷൻ ഉപയോഗിച്ച് കണക്കാക്കാം നിരക്ക് (റേറ്റ്).

കെ.പി.ഇ.ആർ

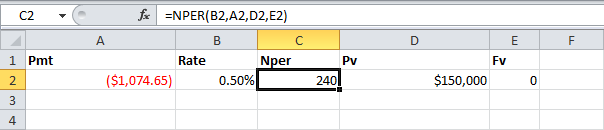

ഫംഗ്ഷൻ കെ.പി.ഇ.ആർ (NPER) മുമ്പത്തേതിന് സമാനമാണ്, പേയ്മെന്റുകൾക്കുള്ള കാലയളവുകളുടെ എണ്ണം കണക്കാക്കാൻ ഇത് സഹായിക്കുന്നു. ഞങ്ങൾ പ്രതിമാസ പണമടയ്ക്കുകയാണെങ്കിൽ $ 1074.65 കാലാവധിയുള്ള വായ്പയിൽ 20 വർഷം പലിശ നിരക്കിനൊപ്പം 6% പ്രതിവർഷം, ഞങ്ങൾക്ക് ആവശ്യമാണ് 240 ലോൺ മുഴുവൻ അടക്കാൻ മാസങ്ങൾ.

സൂത്രവാക്യങ്ങളില്ലാതെ ഞങ്ങൾക്ക് ഇത് അറിയാം, എന്നാൽ പ്രതിമാസ പേയ്മെന്റ് മാറ്റാനും ഇത് പേയ്മെന്റ് കാലയളവുകളുടെ എണ്ണത്തെ എങ്ങനെ ബാധിക്കുമെന്ന് കാണാനും കഴിയും.

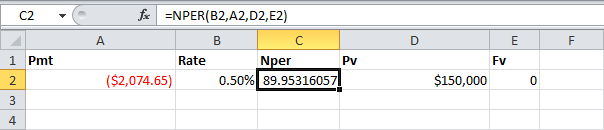

തീരുമാനം: ഞങ്ങൾ $2074.65 പ്രതിമാസ പേയ്മെന്റ് നടത്തുകയാണെങ്കിൽ, 90 മാസത്തിനുള്ളിൽ ഞങ്ങൾ വായ്പ അടച്ചുതീർക്കും.

PS

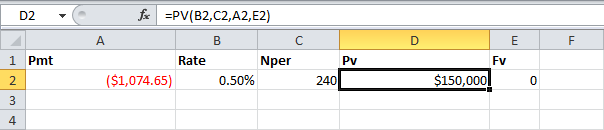

ഫംഗ്ഷൻ PS (PV) വായ്പയുടെ നിലവിലെ മൂല്യം കണക്കാക്കുന്നു. ഞങ്ങൾക്ക് പ്രതിമാസ പണമടയ്ക്കണമെങ്കിൽ $ 1074.65 എടുത്ത പ്രകാരം 20 വർഷം വാർഷിക നിരക്കിൽ വായ്പ 6%വായ്പയുടെ അളവ് എത്രയായിരിക്കണം? നിങ്ങൾക്ക് ഇതിനകം ഉത്തരം അറിയാം.

BS

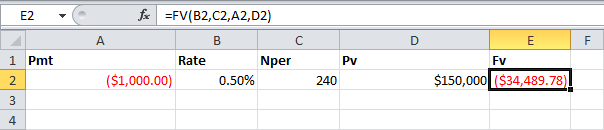

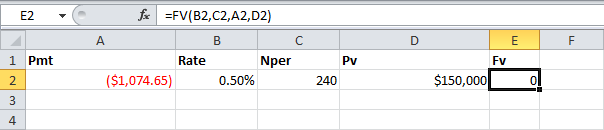

അവസാനമായി, പ്രവർത്തനം പരിഗണിക്കുക BS (FV) ഭാവി മൂല്യം കണക്കാക്കാൻ. ഞങ്ങൾ പ്രതിമാസം പണമടച്ചാൽ $ 1074.65 എടുത്ത പ്രകാരം 20 വർഷം വാർഷിക നിരക്കിൽ വായ്പ 6%ലോൺ മുഴുവനായി നൽകുമോ? അതെ!

എന്നാൽ ഞങ്ങൾ പ്രതിമാസ പേയ്മെന്റ് കുറച്ചാൽ $ 100020 വർഷത്തിനു ശേഷവും ഞങ്ങൾ കടക്കെണിയിലാകും.