ഉള്ളടക്കം

- എന്താണ് ആന്വിറ്റി പേയ്മെന്റ്

- വർഗ്ഗീകരണം വാർഷികം

- ആന്വിറ്റി പേയ്മെന്റുകളുടെ ഗുണങ്ങളും ദോഷങ്ങളും

- ലോൺ പേയ്മെന്റ് എന്താണ്?

- Excel-ലെ അടിസ്ഥാന ആന്വിറ്റി പേയ്മെന്റ് ഫോർമുല

- പേയ്മെന്റ് കണക്കുകൂട്ടൽ

- Excel-ൽ ഒരു ലോണിലെ ആന്വിറ്റി പേയ്മെന്റുകളുടെ കണക്കുകൂട്ടൽ

- തീരുമാനം

Microsoft Office Excel ഉപയോഗിച്ച് ലോൺ പേയ്മെന്റുകൾ കണക്കുകൂട്ടാൻ എളുപ്പവും വേഗവുമാണ്. മാനുവൽ കണക്കുകൂട്ടലിനായി കൂടുതൽ സമയം ചെലവഴിക്കുന്നു. ഈ ലേഖനം ആന്വിറ്റി പേയ്മെന്റുകൾ, അവയുടെ കണക്കുകൂട്ടലിന്റെ സവിശേഷതകൾ, ഗുണങ്ങളും ദോഷങ്ങളും എന്നിവയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കും.

എന്താണ് ആന്വിറ്റി പേയ്മെന്റ്

വായ്പയുടെ പ്രതിമാസ തിരിച്ചടവ് രീതി, വായ്പയുടെ മുഴുവൻ കാലയളവിലും നിക്ഷേപിച്ച തുക മാറില്ല. ആ. ഓരോ മാസത്തെയും ചില തീയതികളിൽ, ഒരു വ്യക്തി വായ്പ പൂർണ്ണമായി തിരിച്ചടയ്ക്കുന്നത് വരെ ഒരു നിശ്ചിത തുക നിക്ഷേപിക്കുന്നു.

മാത്രമല്ല, വായ്പയുടെ പലിശ ഇതിനകം ബാങ്കിൽ അടച്ച ആകെ തുകയിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

വർഗ്ഗീകരണം വാർഷികം

ആന്വിറ്റി പേയ്മെന്റുകൾ ഇനിപ്പറയുന്ന തരങ്ങളായി തിരിക്കാം:

- നിശ്ചിത. മാറ്റമില്ലാത്ത പേയ്മെന്റുകൾക്ക് ബാഹ്യ വ്യവസ്ഥകൾ പരിഗണിക്കാതെ ഒരു നിശ്ചിത നിരക്ക് ഉണ്ട്.

- കറൻസി. വിനിമയ നിരക്കിൽ ഇടിവോ വർധനയോ ഉണ്ടായാൽ പേയ്മെന്റ് തുക മാറ്റാനുള്ള കഴിവ്.

- സൂചികയിലാക്കിയത്. ലെവൽ, പണപ്പെരുപ്പ സൂചകം എന്നിവയെ അടിസ്ഥാനമാക്കിയുള്ള പേയ്മെന്റുകൾ. വായ്പാ കാലയളവിൽ, അവയുടെ വലുപ്പം പലപ്പോഴും മാറുന്നു.

- വേരിയബിളുകൾ. സാമ്പത്തിക വ്യവസ്ഥ, ഉപകരണങ്ങൾ എന്നിവയുടെ അവസ്ഥയെ ആശ്രയിച്ച് ആന്വിറ്റി മാറിയേക്കാം.

ശ്രദ്ധിക്കുക! എല്ലാ കടം വാങ്ങുന്നവർക്കും ഫിക്സഡ് പേയ്മെന്റുകൾ അഭികാമ്യമാണ്, കാരണം അപകടസാധ്യത കുറവാണ്.

ആന്വിറ്റി പേയ്മെന്റുകളുടെ ഗുണങ്ങളും ദോഷങ്ങളും

വിഷയം നന്നായി മനസ്സിലാക്കാൻ, ഇത്തരത്തിലുള്ള വായ്പാ പേയ്മെന്റുകളുടെ പ്രധാന സവിശേഷതകൾ പഠിക്കേണ്ടത് ആവശ്യമാണ്. ഇതിന് ഇനിപ്പറയുന്ന ഗുണങ്ങളുണ്ട്:

- പേയ്മെന്റിന്റെ ഒരു പ്രത്യേക തുകയും അതിന്റെ പേയ്മെന്റ് തീയതിയും സ്ഥാപിക്കുന്നു.

- കടം വാങ്ങുന്നവർക്ക് ഉയർന്ന ലഭ്യത. മിക്കവാറും ആർക്കും അവരുടെ സാമ്പത്തിക സ്ഥിതി പരിഗണിക്കാതെ ഒരു വാർഷികത്തിന് അപേക്ഷിക്കാം.

- പണപ്പെരുപ്പം വർദ്ധിക്കുന്നതോടെ പ്രതിമാസ ഗഡു തുക കുറയ്ക്കാനുള്ള സാധ്യത.

പോരായ്മകളില്ലാതെ അല്ല:

- ഉയർന്ന നിരക്ക്. ഡിഫറൻഷ്യൽ പേയ്മെന്റിനെ അപേക്ഷിച്ച് കടം വാങ്ങുന്നയാൾ കൂടുതൽ പണം നൽകും.

- ഷെഡ്യൂളിന് മുമ്പായി കടം വീട്ടാനുള്ള ആഗ്രഹത്തിൽ നിന്ന് ഉണ്ടാകുന്ന പ്രശ്നങ്ങൾ.

- നേരത്തെയുള്ള പേയ്മെന്റുകൾക്ക് വീണ്ടും കണക്കുകൂട്ടലുകളൊന്നുമില്ല.

ലോൺ പേയ്മെന്റ് എന്താണ്?

ആന്വിറ്റി പേയ്മെന്റിന് ഇനിപ്പറയുന്ന ഘടകങ്ങൾ ഉണ്ട്:

- ഒരു വ്യക്തി വായ്പ അടയ്ക്കുമ്പോൾ നൽകുന്ന പലിശ.

- പ്രധാന തുകയുടെ ഭാഗം.

തൽഫലമായി, കടം കുറയ്ക്കുന്നതിന് കടം വാങ്ങുന്നയാൾ സംഭാവന ചെയ്യുന്ന തുകയേക്കാൾ എല്ലായ്പ്പോഴും പലിശയുടെ മൊത്തം തുക കൂടുതലാണ്.

Excel-ലെ അടിസ്ഥാന ആന്വിറ്റി പേയ്മെന്റ് ഫോർമുല

മുകളിൽ സൂചിപ്പിച്ചതുപോലെ, Microsoft Office Excel-ൽ നിങ്ങൾക്ക് വായ്പകൾക്കും അഡ്വാൻസുകൾക്കുമായി വിവിധ തരത്തിലുള്ള പേയ്മെന്റുകളിൽ പ്രവർത്തിക്കാൻ കഴിയും. വാർഷികം ഒരു അപവാദമല്ല. പൊതുവേ, നിങ്ങൾക്ക് ആന്വിറ്റി സംഭാവനകൾ വേഗത്തിൽ കണക്കാക്കാൻ കഴിയുന്ന ഫോർമുല ഇപ്രകാരമാണ്:

പ്രധാനപ്പെട്ടത്! ഇത് ലളിതമാക്കാൻ ഈ പദപ്രയോഗത്തിന്റെ ഡിനോമിനേറ്ററിൽ ബ്രാക്കറ്റുകൾ തുറക്കുന്നത് അസാധ്യമാണ്.

ഫോർമുലയുടെ പ്രധാന മൂല്യങ്ങൾ ഇനിപ്പറയുന്ന രീതിയിൽ മനസ്സിലാക്കുന്നു:

- AP - ആന്വിറ്റി പേയ്മെന്റ് (പേര് ചുരുക്കിയിരിക്കുന്നു).

- O - കടം വാങ്ങുന്നയാളുടെ പ്രധാന കടത്തിന്റെ വലുപ്പം.

- PS - ഒരു പ്രത്യേക ബാങ്ക് പ്രതിമാസ അടിസ്ഥാനത്തിൽ മുന്നോട്ടുവെക്കുന്ന പലിശ നിരക്ക്.

- C എന്നത് ലോൺ നീണ്ടുനിൽക്കുന്ന മാസങ്ങളുടെ എണ്ണമാണ്.

വിവരങ്ങൾ സ്വാംശീകരിക്കുന്നതിന്, ഈ ഫോർമുലയുടെ ഉപയോഗത്തിന് കുറച്ച് ഉദാഹരണങ്ങൾ നൽകിയാൽ മതി. അവ കൂടുതൽ ചർച്ച ചെയ്യും.

Excel-ൽ PMT ഫംഗ്ഷൻ ഉപയോഗിക്കുന്നതിനുള്ള ഉദാഹരണങ്ങൾ

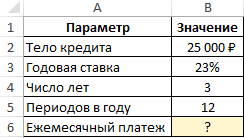

പ്രശ്നത്തിന്റെ ഒരു ലളിതമായ അവസ്ഥ ഞങ്ങൾ നൽകുന്നു. ബാങ്ക് 23% പലിശ മുന്നോട്ട് വച്ചാൽ പ്രതിമാസ വായ്പ പേയ്മെന്റ് കണക്കാക്കേണ്ടത് ആവശ്യമാണ്, മൊത്തം തുക 25000 റുബിളാണ്. വായ്പ നൽകുന്നത് 3 വർഷം നീണ്ടുനിൽക്കും. അൽഗോരിതം അനുസരിച്ച് പ്രശ്നം പരിഹരിച്ചിരിക്കുന്നു:

- ഉറവിട ഡാറ്റയെ അടിസ്ഥാനമാക്കി Excel-ൽ ഒരു പൊതു സ്പ്രെഡ്ഷീറ്റ് ഉണ്ടാക്കുക.

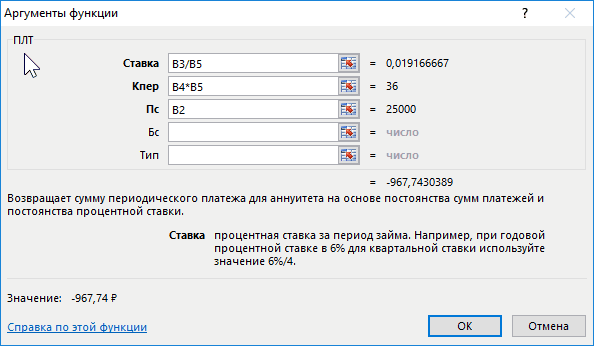

- PMT ഫംഗ്ഷൻ സജീവമാക്കുക, ഉചിതമായ ബോക്സിൽ അതിനുള്ള ആർഗ്യുമെന്റുകൾ നൽകുക.

- "ബെറ്റ്" ഫീൽഡിൽ, "B3/B5" ഫോർമുല നൽകുക. വായ്പയുടെ പലിശ നിരക്ക് ഇതായിരിക്കും.

- "Nper" എന്ന വരിയിൽ "B4*B5" എന്ന രൂപത്തിൽ മൂല്യം എഴുതുക. വായ്പയുടെ മുഴുവൻ കാലാവധിക്കുമുള്ള മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണമാണിത്.

- "PS" ഫീൽഡിൽ പൂരിപ്പിക്കുക. ഇവിടെ നിങ്ങൾ ബാങ്കിൽ നിന്ന് എടുത്ത പ്രാരംഭ തുക സൂചിപ്പിക്കേണ്ടതുണ്ട്, മൂല്യം "B2" എഴുതുന്നു.

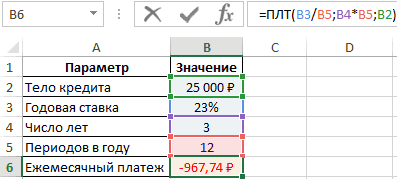

- സോഴ്സ് ടേബിളിലെ “ശരി” ക്ലിക്കുചെയ്ത ശേഷം, “പ്രതിമാസ പേയ്മെന്റ്” മൂല്യം കണക്കാക്കിയെന്ന് ഉറപ്പാക്കുക.

അധിക വിവരം! കടം വാങ്ങുന്നയാൾ പണം ചെലവഴിക്കുന്നുവെന്ന് നെഗറ്റീവ് നമ്പർ സൂചിപ്പിക്കുന്നു.

Excel-ൽ വായ്പയുടെ ഓവർപേമെൻറ് തുക കണക്കാക്കുന്നതിനുള്ള ഒരു ഉദാഹരണം

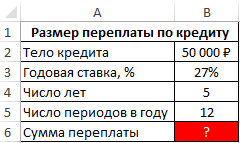

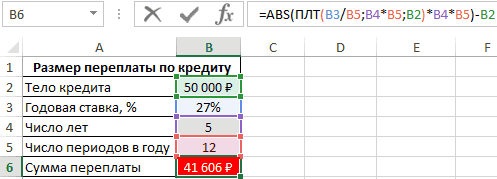

ഈ പ്രശ്നത്തിൽ, 50000 വർഷത്തേക്ക് 27% പലിശ നിരക്കിൽ 5 റൂബിൾ വായ്പ എടുത്ത ഒരാൾ അമിതമായി അടയ്ക്കുന്ന തുക നിങ്ങൾ കണക്കാക്കേണ്ടതുണ്ട്. മൊത്തത്തിൽ, കടം വാങ്ങുന്നയാൾ പ്രതിവർഷം 12 പേയ്മെന്റുകൾ നടത്തുന്നു. പരിഹാരം:

- യഥാർത്ഥ ഡാറ്റ പട്ടിക സമാഹരിക്കുക.

- പേയ്മെന്റുകളുടെ ആകെ തുകയിൽ നിന്ന്, ഫോർമുല അനുസരിച്ച് പ്രാരംഭ തുക കുറയ്ക്കുക «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». പ്രോഗ്രാമിന്റെ പ്രധാന മെനുവിന് മുകളിലുള്ള ഫോർമുല ബാറിലേക്ക് ഇത് ചേർക്കണം.

- തൽഫലമായി, സൃഷ്ടിച്ച പ്ലേറ്റിന്റെ അവസാന വരിയിൽ ഓവർ പേയ്മെന്റുകളുടെ തുക ദൃശ്യമാകും. കടം വാങ്ങുന്നയാൾ മുകളിൽ 41606 റൂബിൾസ് അധികമായി നൽകും.

Excel-ൽ ഒപ്റ്റിമൽ പ്രതിമാസ ലോൺ പേയ്മെന്റ് കണക്കാക്കുന്നതിനുള്ള ഫോർമുല

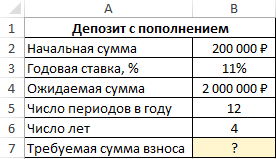

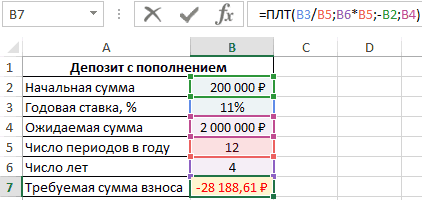

ഇനിപ്പറയുന്ന വ്യവസ്ഥയുള്ള ഒരു ചുമതല: പ്രതിമാസ നികത്താനുള്ള സാധ്യതയുള്ള 200000 റുബിളിനായി ക്ലയന്റ് ഒരു ബാങ്ക് അക്കൗണ്ട് രജിസ്റ്റർ ചെയ്തിട്ടുണ്ട്. ഒരു വ്യക്തി എല്ലാ മാസവും നൽകേണ്ട പേയ്മെന്റ് തുക കണക്കാക്കേണ്ടത് ആവശ്യമാണ്, അങ്ങനെ 4 വർഷത്തിന് ശേഷം അവന്റെ അക്കൗണ്ടിൽ 2000000 റുബിളുകൾ ഉണ്ട്. 11% ആണ് നിരക്ക്. പരിഹാരം:

- യഥാർത്ഥ ഡാറ്റയെ അടിസ്ഥാനമാക്കി ഒരു സ്പ്രെഡ്ഷീറ്റ് സൃഷ്ടിക്കുക.

- Excel ഇൻപുട്ട് ലൈനിൽ ഫോർമുല നൽകുക «=ПЛТ(B3/B5;B6*B5;-B2;B4)» കീബോർഡിൽ നിന്ന് "Enter" അമർത്തുക. പട്ടിക സ്ഥാപിച്ചിരിക്കുന്ന സെല്ലുകളെ ആശ്രയിച്ച് അക്ഷരങ്ങൾ വ്യത്യാസപ്പെടും.

- സംഭാവന തുക പട്ടികയുടെ അവസാന വരിയിൽ സ്വയമേവ കണക്കാക്കിയിട്ടുണ്ടോയെന്ന് പരിശോധിക്കുക.

ശ്രദ്ധിക്കുക! അങ്ങനെ, ക്ലയന്റ് 4 വർഷത്തിനുള്ളിൽ 2000000% നിരക്കിൽ 11 റുബിളുകൾ ശേഖരിക്കുന്നതിന്, അവൻ എല്ലാ മാസവും 28188 റൂബിൾസ് നിക്ഷേപിക്കേണ്ടതുണ്ട്. തുകയിലെ മൈനസ് സൂചിപ്പിക്കുന്നത് ബാങ്കിന് പണം നൽകുന്നതിലൂടെ ക്ലയന്റ് നഷ്ടം വരുത്തുന്നു എന്നാണ്.

Excel-ൽ PMT ഫംഗ്ഷൻ ഉപയോഗിക്കുന്നതിന്റെ സവിശേഷതകൾ

പൊതുവേ, ഈ ഫോർമുല ഇനിപ്പറയുന്ന രീതിയിൽ എഴുതിയിരിക്കുന്നു: =PMT(നിരക്ക്; nper; ps; [bs]; [തരം]). പ്രവർത്തനത്തിന് ഇനിപ്പറയുന്ന സവിശേഷതകൾ ഉണ്ട്:

- പ്രതിമാസ സംഭാവനകൾ കണക്കാക്കുമ്പോൾ, വാർഷിക നിരക്ക് മാത്രമേ കണക്കിലെടുക്കൂ.

- പലിശ നിരക്ക് വ്യക്തമാക്കുമ്പോൾ, പ്രതിവർഷം തവണകളുടെ എണ്ണം അടിസ്ഥാനമാക്കി വീണ്ടും കണക്കാക്കേണ്ടത് പ്രധാനമാണ്.

- ഫോർമുലയിലെ "Nper" എന്ന വാദത്തിനുപകരം, ഒരു നിർദ്ദിഷ്ട നമ്പർ സൂചിപ്പിച്ചിരിക്കുന്നു. ഇതാണ് പേയ്മെന്റ് കാലയളവ്.

പേയ്മെന്റ് കണക്കുകൂട്ടൽ

പൊതുവേ, ആന്വിറ്റി പേയ്മെന്റ് രണ്ട് ഘട്ടങ്ങളിലായാണ് കണക്കാക്കുന്നത്. വിഷയം മനസ്സിലാക്കാൻ, ഓരോ ഘട്ടങ്ങളും പ്രത്യേകം പരിഗണിക്കണം. ഇത് കൂടുതൽ ചർച്ച ചെയ്യും.

ഘട്ടം 1: പ്രതിമാസ തവണയുടെ കണക്കുകൂട്ടൽ

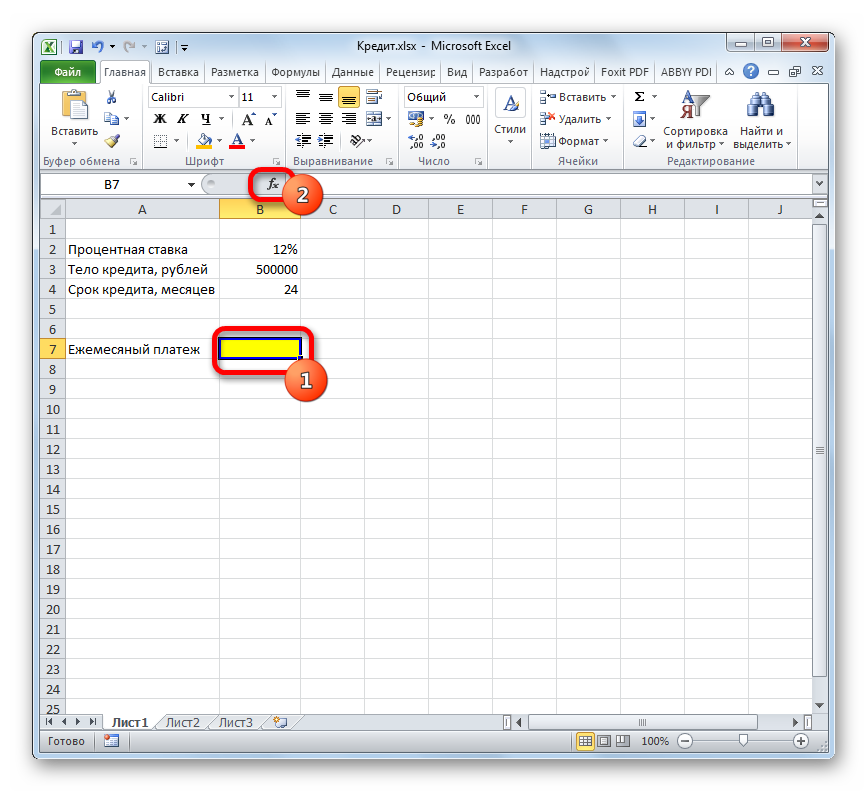

ഒരു നിശ്ചിത നിരക്കിലുള്ള വായ്പയിൽ നിങ്ങൾ ഓരോ മാസവും അടയ്ക്കേണ്ട തുക Excel-ൽ കണക്കാക്കാൻ, നിങ്ങൾ ഇനിപ്പറയുന്നവ ചെയ്യണം:

- ഉറവിട പട്ടിക കംപൈൽ ചെയ്ത് ഫലം പ്രദർശിപ്പിക്കാൻ ആഗ്രഹിക്കുന്ന സെൽ തിരഞ്ഞെടുത്ത് മുകളിലുള്ള "Insert function" ബട്ടണിൽ ക്ലിക്ക് ചെയ്യുക.

- പ്രവർത്തനങ്ങളുടെ പട്ടികയിൽ, "PLT" തിരഞ്ഞെടുത്ത് "OK" ക്ലിക്ക് ചെയ്യുക.

- അടുത്ത വിൻഡോയിൽ, കംപൈൽ ചെയ്ത പട്ടികയിലെ അനുബന്ധ വരികൾ സൂചിപ്പിക്കുന്ന ഫംഗ്ഷന്റെ ആർഗ്യുമെന്റുകൾ സജ്ജമാക്കുക. ഓരോ വരിയുടെയും അവസാനം, നിങ്ങൾ ഐക്കണിൽ ക്ലിക്ക് ചെയ്യണം, തുടർന്ന് അറേയിൽ ആവശ്യമുള്ള സെൽ തിരഞ്ഞെടുക്കുക.

- എല്ലാ ആർഗ്യുമെന്റുകളും പൂരിപ്പിക്കുമ്പോൾ, മൂല്യങ്ങൾ നൽകുന്നതിനുള്ള വരിയിൽ ഉചിതമായ ഫോർമുല എഴുതപ്പെടും, കൂടാതെ ഒരു മൈനസ് ചിഹ്നമുള്ള കണക്കുകൂട്ടൽ ഫലം "പ്രതിമാസ പേയ്മെന്റ്" പട്ടികയുടെ ഫീൽഡിൽ ദൃശ്യമാകും.

പ്രധാനപ്പെട്ടത്! ഇൻസ്റ്റാൾമെന്റ് കണക്കാക്കിയ ശേഷം, കടം വാങ്ങുന്നയാൾ മുഴുവൻ ലോൺ കാലയളവിനും അമിതമായി അടയ്ക്കുന്ന തുക കണക്കാക്കാൻ കഴിയും.

ഘട്ടം 2: പേയ്മെന്റ് വിശദാംശങ്ങൾ

ഓവർ പേയ്മെന്റ് തുക പ്രതിമാസം കണക്കാക്കാം. തൽഫലമായി, ഒരു വ്യക്തി ഓരോ മാസവും വായ്പയ്ക്കായി എത്ര പണം ചെലവഴിക്കുമെന്ന് മനസ്സിലാക്കും. വിശദമായ കണക്കുകൂട്ടൽ ഇനിപ്പറയുന്ന രീതിയിൽ നടത്തുന്നു:

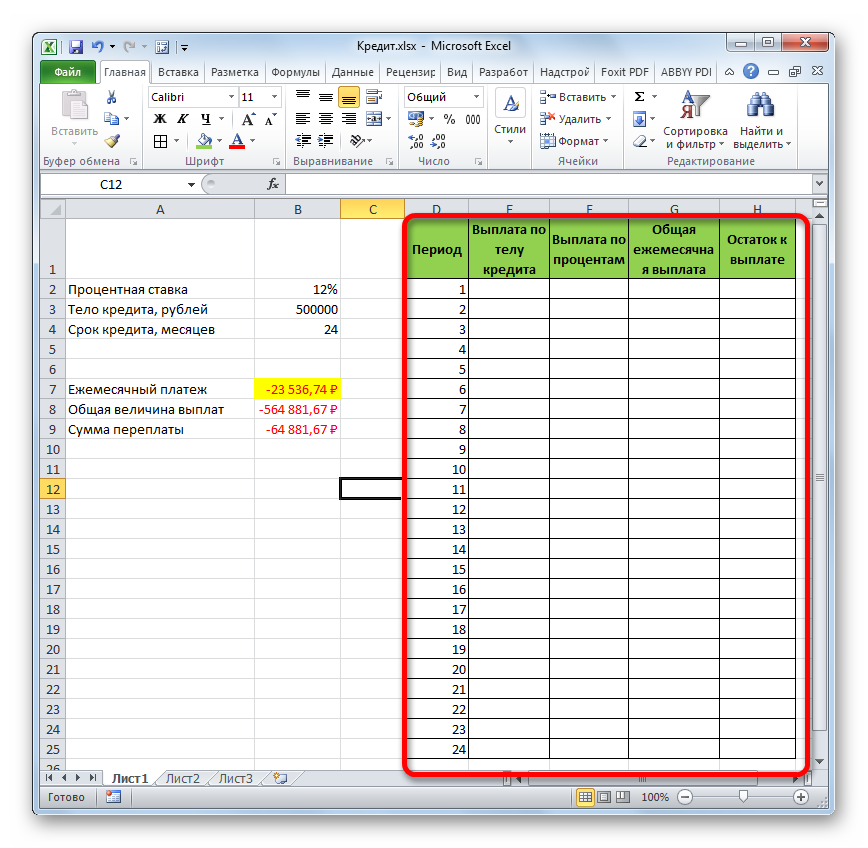

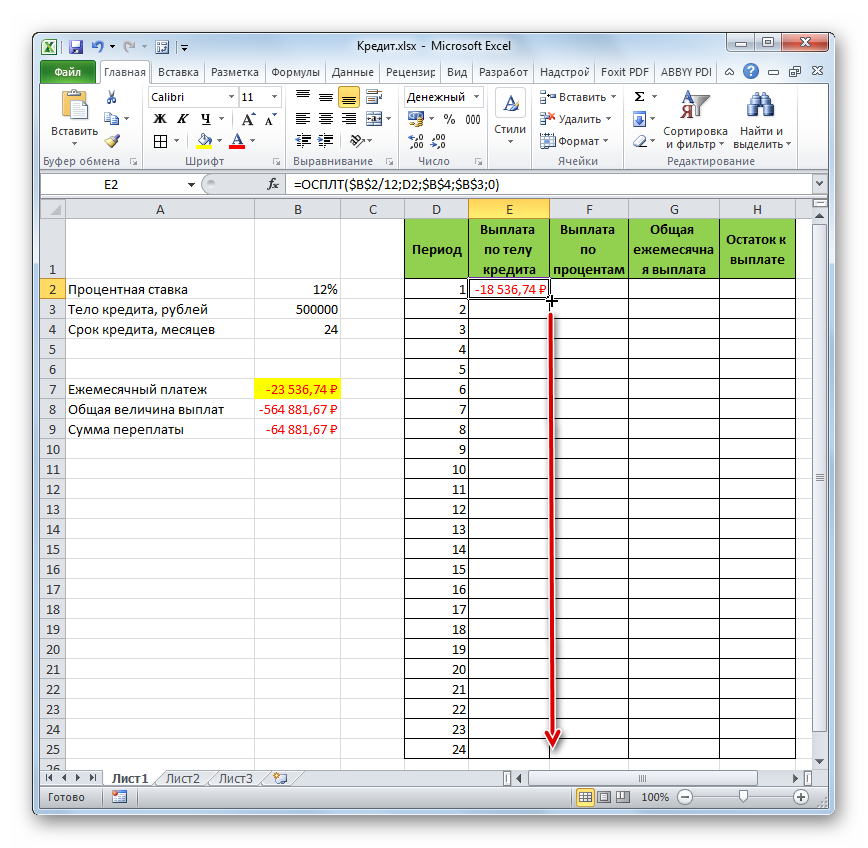

- 24 മാസത്തേക്ക് ഒരു സ്പ്രെഡ്ഷീറ്റ് സൃഷ്ടിക്കുക.

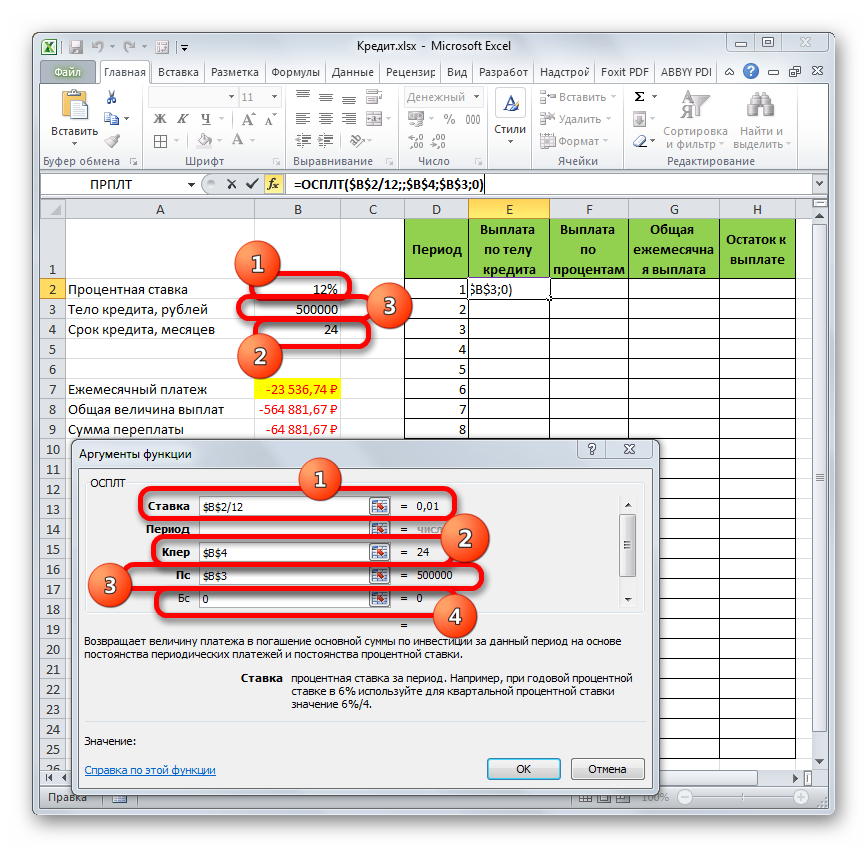

- പട്ടികയുടെ ആദ്യ സെല്ലിൽ കഴ്സർ സ്ഥാപിച്ച് "OSPLT" ഫംഗ്ഷൻ ചേർക്കുക.

- ഫംഗ്ഷൻ ആർഗ്യുമെന്റുകൾ അതേ രീതിയിൽ പൂരിപ്പിക്കുക.

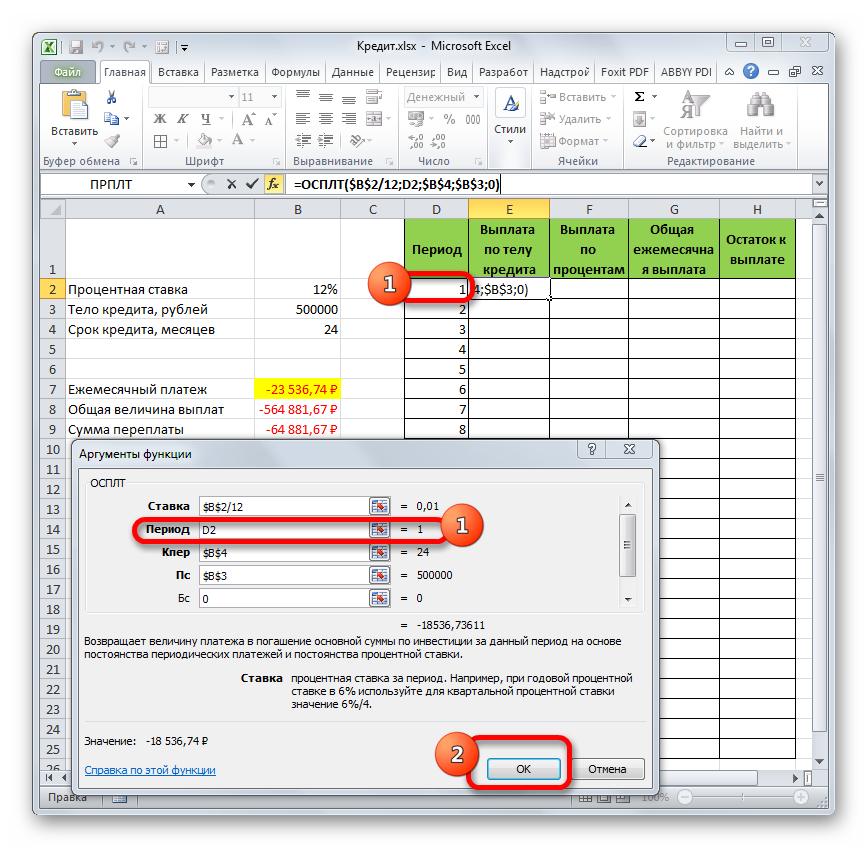

- "കാലയളവ്" ഫീൽഡിൽ പൂരിപ്പിക്കുമ്പോൾ, സെൽ 1 സൂചിപ്പിക്കുന്ന പട്ടികയിലെ ആദ്യ മാസം നിങ്ങൾ റഫർ ചെയ്യേണ്ടതുണ്ട്.

- "വായ്പയുടെ ബോഡി പേയ്മെന്റ്" എന്ന കോളത്തിലെ ആദ്യ സെൽ പൂരിപ്പിച്ചിട്ടുണ്ടോയെന്ന് പരിശോധിക്കുക.

- ആദ്യ നിരയുടെ എല്ലാ വരികളും പൂരിപ്പിക്കുന്നതിന്, നിങ്ങൾ പട്ടികയുടെ അവസാനം വരെ സെൽ നീട്ടേണ്ടതുണ്ട്

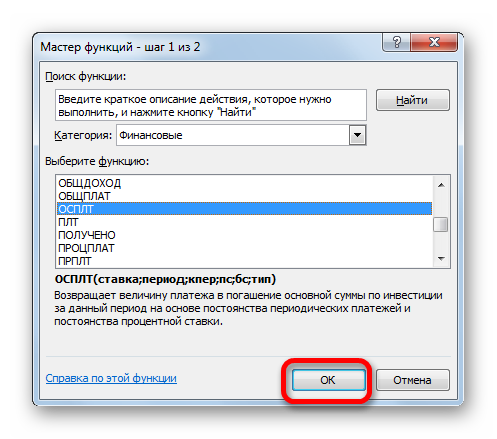

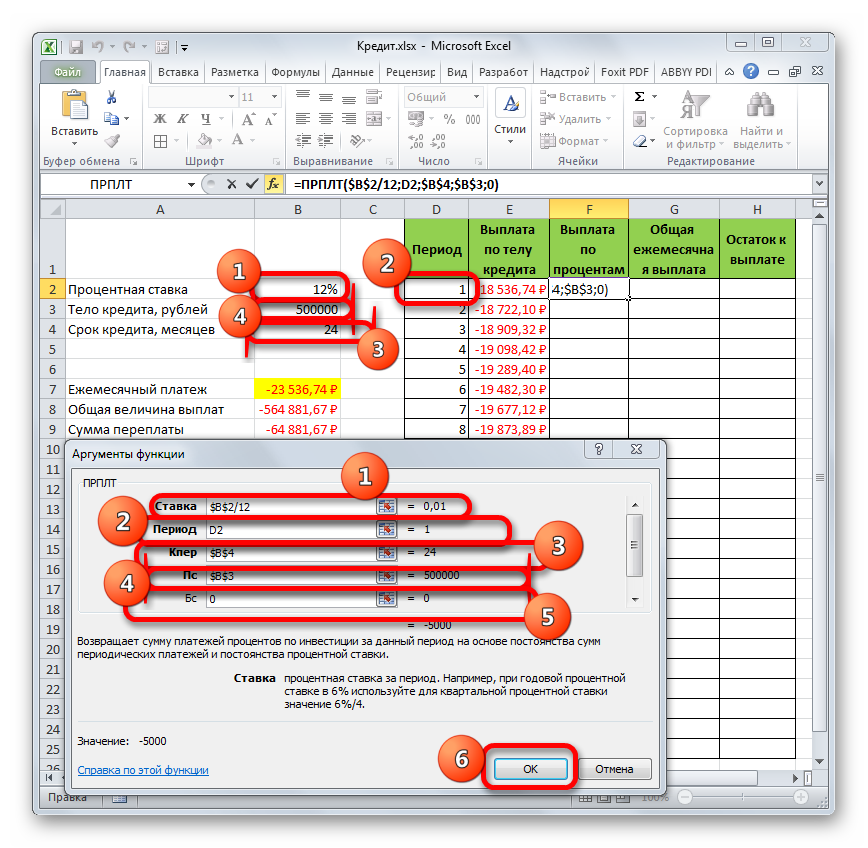

- പട്ടികയുടെ രണ്ടാമത്തെ കോളം പൂരിപ്പിക്കുന്നതിന് "PRPLT" ഫംഗ്ഷൻ തിരഞ്ഞെടുക്കുക.

- താഴെയുള്ള സ്ക്രീൻഷോട്ടിന് അനുസൃതമായി തുറന്ന വിൻഡോയിലെ എല്ലാ ആർഗ്യുമെന്റുകളും പൂരിപ്പിക്കുക.

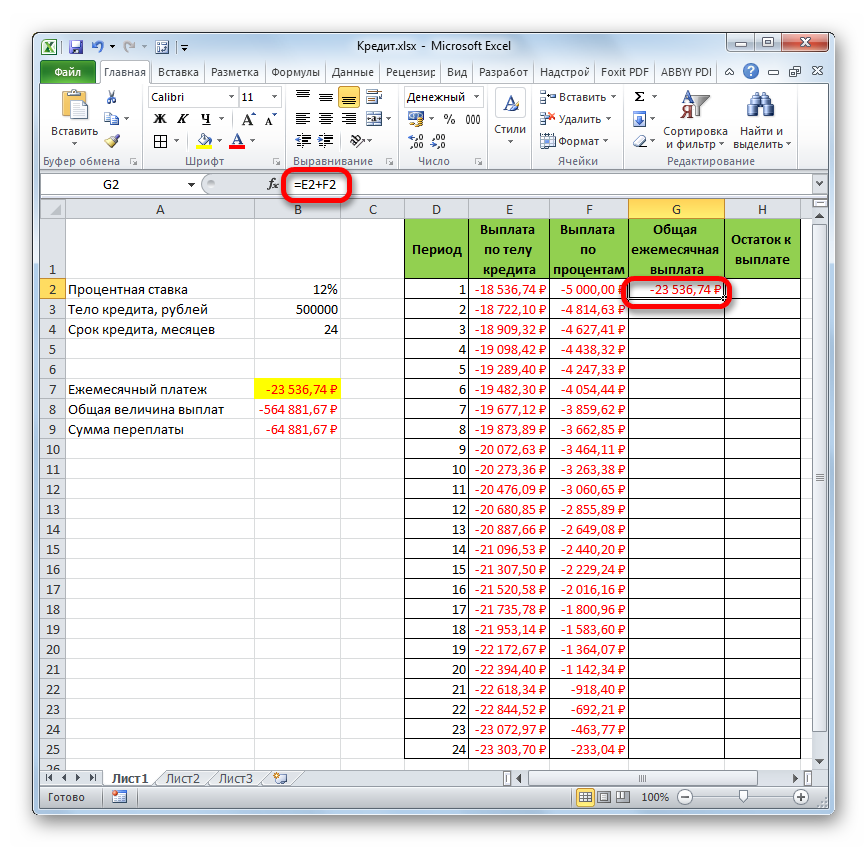

- മുമ്പത്തെ രണ്ട് കോളങ്ങളിലെ മൂല്യങ്ങൾ ചേർത്ത് മൊത്തം പ്രതിമാസ പേയ്മെന്റ് കണക്കാക്കുക.

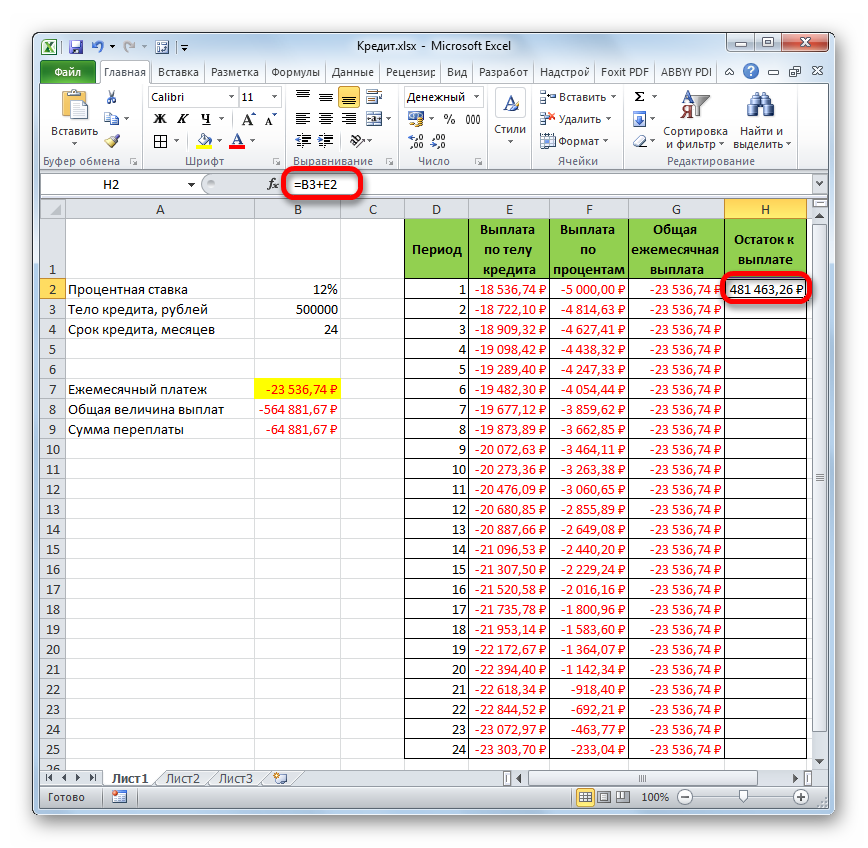

- “ബാലൻസ് അടയ്ക്കേണ്ട തുക” കണക്കാക്കാൻ, നിങ്ങൾ വായ്പയുടെ ബോഡിയിലെ പേയ്മെന്റിലേക്ക് പലിശ നിരക്ക് ചേർക്കുകയും ലോണിന്റെ എല്ലാ മാസങ്ങളും പൂരിപ്പിക്കുന്നതിന് അത് പ്ലേറ്റിന്റെ അവസാനം വരെ നീട്ടുകയും വേണം.

അധിക വിവരം! ബാക്കിയുള്ളവ കണക്കാക്കുമ്പോൾ, ഡോളർ ചിഹ്നങ്ങൾ ഫോർമുലയിൽ തൂക്കിയിടണം, അങ്ങനെ അത് വലിച്ചുനീട്ടുമ്പോൾ അത് പുറത്തേക്ക് പോകില്ല.

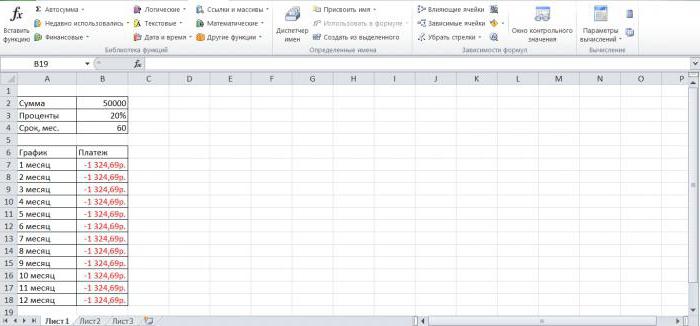

Excel-ൽ ഒരു ലോണിലെ ആന്വിറ്റി പേയ്മെന്റുകളുടെ കണക്കുകൂട്ടൽ

Excel-ലെ ആന്വിറ്റി കണക്കാക്കുന്നതിനുള്ള ഉത്തരവാദിത്തം PMT ഫംഗ്ഷനാണ്. ഇനിപ്പറയുന്ന ഘട്ടങ്ങൾ നടപ്പിലാക്കുക എന്നതാണ് പൊതുവായ കണക്കുകൂട്ടലിന്റെ തത്വം:

- യഥാർത്ഥ ഡാറ്റ പട്ടിക സമാഹരിക്കുക.

- ഓരോ മാസവും ഒരു കടം തിരിച്ചടവ് ഷെഡ്യൂൾ നിർമ്മിക്കുക.

- "വായ്പയിലെ പേയ്മെന്റുകൾ" എന്ന കോളത്തിലെ ആദ്യ സെൽ തിരഞ്ഞെടുത്ത് കണക്കുകൂട്ടൽ ഫോർമുല നൽകുക "PLT ($B3/12;$B$4;$B$2)".

- ഫലമായുണ്ടാകുന്ന മൂല്യം പ്ലേറ്റിന്റെ എല്ലാ നിരകൾക്കും നീട്ടിയിരിക്കുന്നു.

കടത്തിന്റെ പ്രധാന തുകയുടെ MS Excel തിരിച്ചടവിൽ കണക്കുകൂട്ടൽ

ആന്വിറ്റി പേയ്മെന്റുകൾ നിശ്ചിത തുകയിൽ പ്രതിമാസം നൽകണം. കൂടാതെ പലിശ നിരക്കിൽ മാറ്റമില്ല.

പ്രധാന തുകയുടെ ബാലൻസ് കണക്കാക്കൽ (BS=0, ടൈപ്പ്=0)

100000 റൂബിൾസ് 10 വർഷത്തേക്ക് 9% എന്ന നിരക്കിൽ വായ്പ എടുത്തിട്ടുണ്ടെന്ന് കരുതുക. 1-ാം വർഷത്തിലെ 3-ാം മാസത്തിൽ പ്രധാന കടത്തിന്റെ അളവ് കണക്കാക്കേണ്ടത് ആവശ്യമാണ്. പരിഹാരം:

- മുകളിലുള്ള പിവി ഫോർമുല ഉപയോഗിച്ച് ഒരു ഡാറ്റാഷീറ്റ് സമാഹരിച്ച് പ്രതിമാസ പേയ്മെന്റ് കണക്കാക്കുക.

- ഫോർമുല ഉപയോഗിച്ച് കടത്തിന്റെ ഒരു ഭാഗം അടയ്ക്കുന്നതിന് ആവശ്യമായ പേയ്മെന്റിന്റെ വിഹിതം കണക്കാക്കുക «=-PMT-(PS-PS1)*item=-PMT-(PS +PMT+PS*item)».

- അറിയപ്പെടുന്ന ഫോർമുല ഉപയോഗിച്ച് 120 കാലയളവിലേക്കുള്ള പ്രധാന കടത്തിന്റെ തുക കണക്കാക്കുക.

- HPMT ഓപ്പറേറ്റർ ഉപയോഗിച്ച് 25-ാം മാസത്തേക്ക് അടച്ച പലിശ തുക കണ്ടെത്തുക.

- ഫലം പരിശോധിക്കുക.

രണ്ട് കാലയളവുകൾക്കിടയിൽ അടച്ച പ്രിൻസിപ്പൽ തുക കണക്കാക്കുന്നു

ഈ കണക്കുകൂട്ടൽ ലളിതമായ രീതിയിൽ ചെയ്യുന്നതാണ് നല്ലത്. രണ്ട് കാലയളവുകൾക്കുള്ള ഇടവേളയിലെ തുക കണക്കാക്കാൻ നിങ്ങൾ ഇനിപ്പറയുന്ന സൂത്രവാക്യങ്ങൾ ഉപയോഗിക്കേണ്ടതുണ്ട്:

- =«-BS(ഇനം; con_period; plt; [ps]; [തരം]) /(1+തരം *ഇനം)».

- = “+ BS(റേറ്റ്; start_period-1; plt; [ps]; [type]) /IF(start_period =1; 1; 1+type *rate)”.

ശ്രദ്ധിക്കുക! പരാൻതീസിസിലെ അക്ഷരങ്ങൾ പ്രത്യേക മൂല്യങ്ങൾ ഉപയോഗിച്ച് മാറ്റിസ്ഥാപിക്കുന്നു.

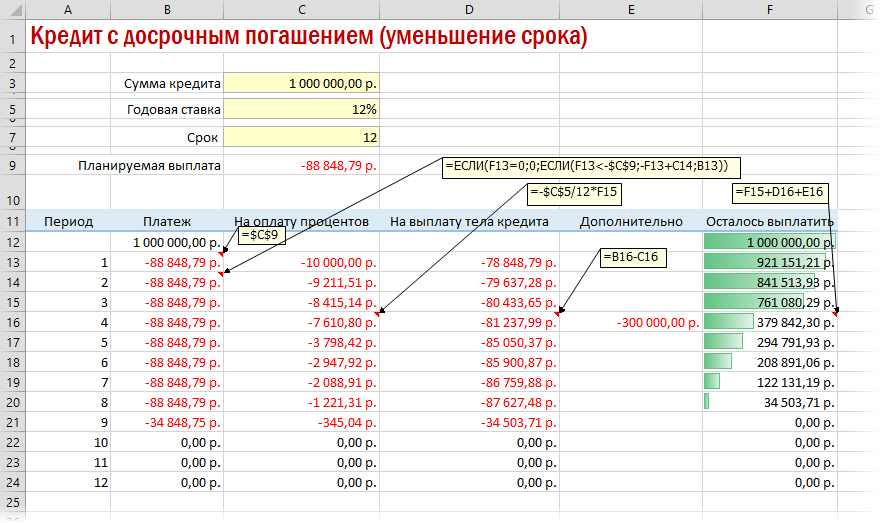

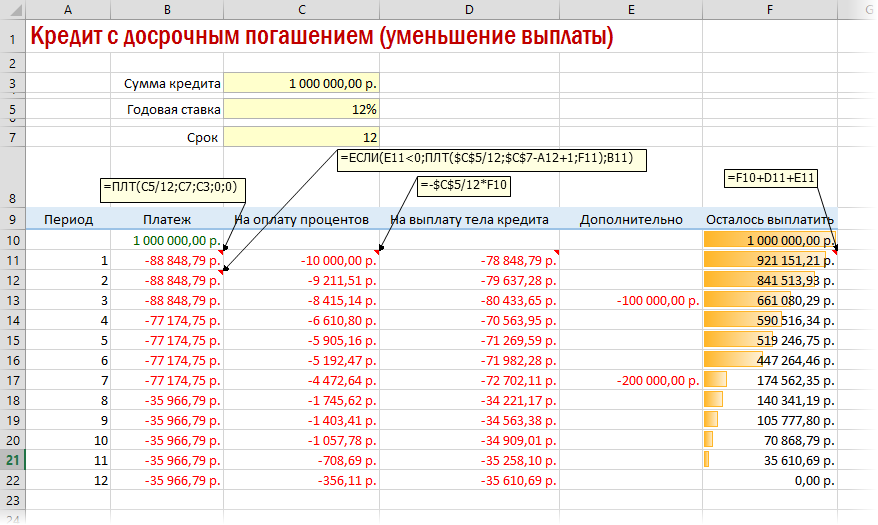

കുറഞ്ഞ കാലാവധിയോ പേയ്മെന്റോ ഉപയോഗിച്ച് നേരത്തെയുള്ള തിരിച്ചടവ്

നിങ്ങൾക്ക് ലോൺ കാലാവധി കുറയ്ക്കണമെങ്കിൽ, IF ഓപ്പറേറ്റർ ഉപയോഗിച്ച് അധിക കണക്കുകൂട്ടലുകൾ നടത്തേണ്ടിവരും. അതിനാൽ പേയ്മെന്റ് കാലയളവ് അവസാനിക്കുന്നതിന് മുമ്പ് എത്താൻ പാടില്ലാത്ത സീറോ ബാലൻസ് നിയന്ത്രിക്കാൻ സാധിക്കും.

പേയ്മെന്റുകൾ കുറയ്ക്കുന്നതിന്, ഓരോ മുൻ മാസത്തേയും നിങ്ങൾ സംഭാവന വീണ്ടും കണക്കാക്കേണ്ടതുണ്ട്.

ക്രമരഹിതമായ പേയ്മെന്റുകളുള്ള ലോൺ കാൽക്കുലേറ്റർ

കടം വാങ്ങുന്നയാൾക്ക് മാസത്തിലെ ഏത് ദിവസവും വേരിയബിൾ തുകകൾ നിക്ഷേപിക്കാൻ കഴിയുന്ന നിരവധി ആന്വിറ്റി ഓപ്ഷനുകൾ ഉണ്ട്. അത്തരമൊരു സാഹചര്യത്തിൽ, കടത്തിന്റെ ബാക്കിയും പലിശയും ഓരോ ദിവസവും കണക്കാക്കുന്നു. അതേ സമയം Excel-ൽ നിങ്ങൾക്ക് ഇത് ആവശ്യമാണ്:

- പേയ്മെന്റുകൾ നടത്തുന്ന മാസത്തിലെ ദിവസങ്ങൾ നൽകുക, അവരുടെ നമ്പർ സൂചിപ്പിക്കുക.

- നെഗറ്റീവ്, പോസിറ്റീവ് തുകകൾ പരിശോധിക്കുക. നെഗറ്റീവായവയാണ് മുൻഗണന.

- പണം നിക്ഷേപിച്ച രണ്ട് തീയതികൾക്കിടയിലുള്ള ദിവസങ്ങൾ എണ്ണുക.

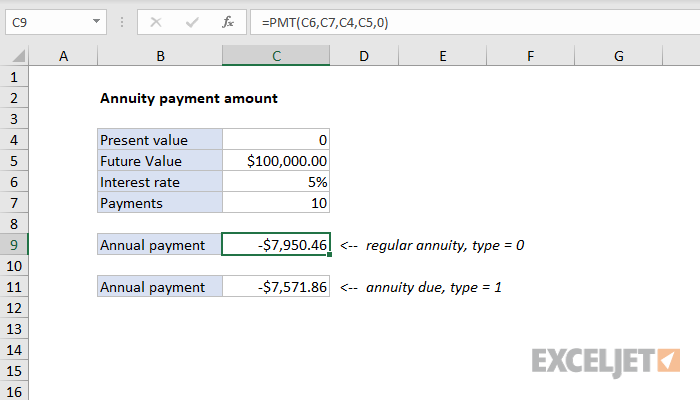

MS Excel-ൽ ആനുകാലിക പേയ്മെന്റിന്റെ കണക്കുകൂട്ടൽ. ടേം ഡെപ്പോസിറ്റ്

Excel-ൽ, ഒരു നിശ്ചിത തുക ഇതിനകം സമാഹരിച്ചിട്ടുണ്ടെങ്കിൽ, സാധാരണ പേയ്മെന്റുകളുടെ തുക നിങ്ങൾക്ക് വേഗത്തിൽ കണക്കാക്കാം. പ്രാരംഭ പട്ടിക സമാഹരിച്ചതിന് ശേഷം PMT ഫംഗ്ഷൻ ഉപയോഗിച്ചാണ് ഈ പ്രവർത്തനം നടത്തുന്നത്.

തീരുമാനം

അങ്ങനെ, ആന്വിറ്റി പേയ്മെന്റുകൾ Excel-ൽ കണക്കുകൂട്ടാൻ എളുപ്പവും വേഗതയേറിയതും കൂടുതൽ കാര്യക്ഷമവുമാണ്. അവരുടെ കണക്കുകൂട്ടലിന് PMT ഓപ്പറേറ്റർ ഉത്തരവാദിയാണ്. കൂടുതൽ വിശദമായ ഉദാഹരണങ്ങൾ മുകളിൽ കാണാം.